Evropski indeksi također završavaju godinu na rekordnim nivoima ili barem blizu njih.

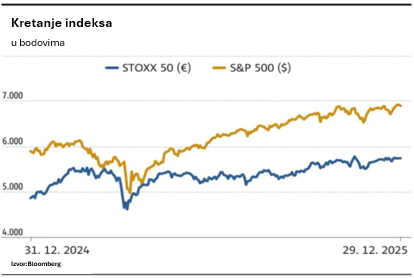

Američke dionice uključene u indekse S&P 500 i Dow Jones Industrial Average završavaju godinu na rekordnim nivoima, uprkos određenim međugodišnjim potresima (povezanim s Trumpom). Prinos S&P 500 indeksa u dolarima za američkog investitora iznosi oko 17,5 posto, ali za europskog investitora to je samo dobrih tri posto. Razlika je posljedica jačanja eura u odnosu na američki dolar. Rast tržišta podržava dugogodišnji optimizam vezan za umjetnu inteligenciju, uz izuzetno visoka ulaganja, što se djelimično odražava i na rast cjelokupne ekonomije. Posljednji podaci o rastu bruto domaćeg proizvoda (BDP) ponovo su bili vrlo dobri. Američka ekonomija je u trećem kvartalu rasla najbržim tempom u posljednje dvije godine, pri čemu je BDP rastao po godišnjoj stopi od 4,3 posto u tri mjeseca do septembra, u odnosu na 3,8 posto u drugom kvartalu i znatno iznad očekivanih tri posto. Ključni faktor koji je potaknuo rast bila je povećana potrošnja domaćinstava, unatoč činjenici da povjerenje potrošača slabi zbog zabrinutosti u vezi sa stanjem na tržištu rada i posljedično prihodima domaćinstava. Prinosi na desetogodišnje državne obveznice ostaju iznad četiri posto zbog relativno uporne inflacije.

Evropski indeksi završavaju godinu na rekordnim nivoima ili barem vrlo blizu rekordnih vrijednosti. Godišnji prinosi se uveliko razlikuju po državama, od najslabijih francuskih dionica (zbog velikog uticaja političkih uslova) s prinosima ispod deset posto, do daleko najboljih španskih dionica s rastom većim od 48 posto. Prinose iznad 20 posto ostvarile su i italijanske, njemačke te engleske dionice. Unatoč činjenici da se evropska ekonomija suočava s brojnim izazovima, raste i umjereni optimizam za narednu godinu. Njemačka centralna banka očekuje da će se njemačka ekonomija, nakon tri godine stagnacije, tokom naredne godine postepeno oporavljati. Najnovije projekcije ukazuju na rast od 0,6 posto u tekućoj godini te 1,3 posto u 2027. godini. Izraženiji oporavak prvenstveno se očekuje kao rezultat povećanih državnih izdataka (planiran je budžetski deficit od oko 3,7 posto) i ponovnog pokretanja izvoza. Općenito za cijelu regiju s jedne strane, povećavaju se izdaci za odbranu, što bi trebalo pomoći oporavku, a s druge strane, značajno se povećava kineska konkurencija koja svojim proizvodima preplavljuje tržište izvan SAD-a (zbog carinskih barijera). Ti proizvodi su tehnološki sofisticirani, ali cjenovno predstavljaju veliki izazov za evropsku industriju. Vrijedi spomenuti da će i Evropa morati ozbiljno razmotriti carinske stope na kineski izvoz, ne samo zbog velikog trgovinskog deficita Evrope.

2025. godina je bila izuzetno dobra i za japanske dionice. Prinos u jenima iznosio je dobrih 26 posto, dok je u eurima iznosio skoro 12 posto. Dionički indeks je dostigao i premašio rekordne nivoe iz davne 1989. godine! Nakon dugog perioda se događa normalizacija makroekonomskog okruženja. To podrazumijeva da se monetarna politika postepeno zaoštrava, da prinosi državnih obveznica rastu (normaliziraju se) i da dugo očekivana inflacija stimulira rast plata i potrošnje. Značajan faktor rasta dionica bio je sporazum o carinskim stopama sa SAD-om za određeni dio japanskog izvoza. Ipak, ne treba zaboraviti činjenicu da su se operativne marže japanskih kompanija poboljšale, a posljedično i profitabilnost, dok su i istorijski rekordni otkupi vlastitih dionica dodatno doprinijeli rastu tržišta.

Autor teksta: Slavko Rogan, Triglav Investments Ljubljana