Evropska centralna banka upozorava da inflacija u sektoru usluga ostaje povišena.

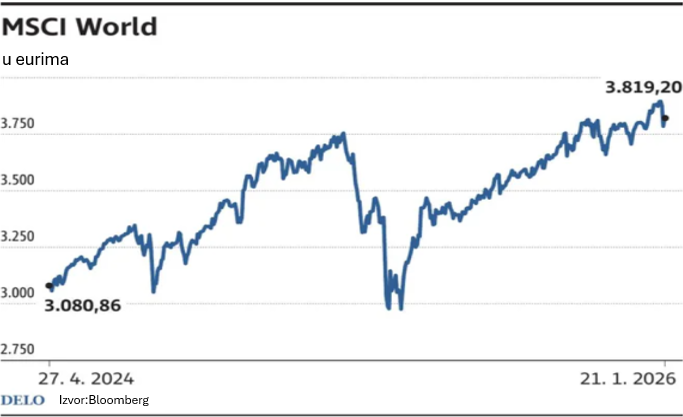

Početak 2026. godine na razvijenim dioničkim tržištima obilježava primjetna promjena tržišne dinamike, koja investitorima s jedne strane otvara više prilika, a sa druge strane, zahtijeva veći stepen selektivnosti i discipline. Nakon višegodišnjeg perioda u kojem su globalne berzanske indekse uglavnom predvodile najveće tehnološke kompanije, rast se postepeno širi i na ostale segmente tržišta. Ovo signalizira da ciklus dionica prelazi u zreliju fazu, gdje kvalitet zarade i ekonomski rast postaju važniji od samog entuzijazma za pojedinačne teme.

U SAD-u je sve očiglednije da prinosi više nisu koncentrisani u nekolicini najvećih kompanija, što predstavlja pozitivan signal za tržište. Kada širi spektar kompanija i sektora učestvuje u tržišnom rastu, smanjuje se sistemski rizik i povećava otpornost tržišta na pojedinačne negativne šokove. Takvo širenje rasta najčešće prati okruženje u kojem je ekonomija dovoljno snažna da podrži stabilan rast prihoda kompanija.

Umjetna inteligencija ostaje ključni strukturni faktor, ali se njena uloga postepeno mijenja. Ako su protekle godine bile prvenstveno obilježene očekivanjima, investicijama i pričama o transformaciji, 2026. godina donosi fazu testiranja. Tržišta će biti sve manje tolerantna prema visokim valuacijama koje nemaju jasnu podršku u ostvarenju dobiti. U fokus dolaze pitanja da li ogromna kapitalna ulaganja zaista mogu rezultirati višom produktivnošću, većim maržama i mjerljivim poslovnim rezultatima. Priča o umjetnoj inteligenciji ulazi u fazu normalizacije: od opšteg entuzijazma ka selektivnom razlikovanju kompanija koje uspješno monetizuju tehnologiju od onih koje u tom procesu zaostaju.

Važan okvir za ovu prilagodbu predstavlja monetarna politika. Američka centralna banka ostaje oprezna, jer se inflacija počela smirivati, ali ne dovoljno brzo da bi omogućila agresivno snižavanje kamatnih stopa. Zbog toga viši nivo kamatnih stopa postaje nova normalnost. To ima direktan uticaj na procjenu vrijednosti dionica: diskontna stopa je viša, što znači da su stabilni novčani tokovi, jaki bilansi stanja i moć određivanja cijena znatno važniji nego prije.

U Evropi je slika umjerenija, ali i dalje pozitivna. Evropska centralna banka upozorava da inflacija u sektoru usluga ostaje povišena, što ograničava prostor za dodatno popuštanje monetarne politike. Posljedično tome, izgledi na dioničkim tržištima su izraženije diferencirani: sektori s regulisanim prihodima, snažnim brendovima ili dugoročnim ugovorima imaju relativnu prednost, dok su izrazito ciklični i visoko zaduženi segmenti osjetljiviji na tržišne promjene. Evropa stoga ne nudi jedinstvenu priču rasta, već mozaik prilika koje zahtijevaju selektivan pristup.

Japan ostaje poseban primjer među razvijenim tržištima. Nakon godina deflacijskih pritisaka i slabog nominalnog rasta, ekonomija se postepeno pomjera ka drugačijem režimu. Korporativne reforme, veći fokus prema povratu na kapital te unaprijeđeno korporativno upravljanje i dalje predstavljaju pozitivne faktore za dionice. Istovremeno, fiskalni izazovi i kretanje prinosa državnih obveznica povećavaju osjetljivost tržišta.

Ukupna slika razvijenih dioničkih tržišta u 2026. godini stoga je konstruktivna, ali i zahtjevnija. Tržišno okruženje više ne nagrađuje pasivnu izloženost niti slijepo praćenje najpopularnijih tema. Umjesto toga, u prvi plan dolaze selektivnost, dubinsko razumijevanje poslovnih modela te sposobnost razlikovanja kratkoročnih cikličnih oscilacija od dugoročnih strukturnih trendova. Za investitore to znači da dionice i dalje ostaju atraktivan investicijski odabir, ali da se uspjeh sve više zasniva na kvalitetu donesenih odluka.

Autor teksta: Mitja Baša, Triglav Investments Ljubljana